コラム

遺留分制度について(2)~遺留分の基本と計算方法~

![]()

本コラムでは、遺留分に関する第1回のコラム(【遺留分制度について】)に引き続き、遺留分制度の基本的な枠組みを紹介します。

1.遺留分を請求できる人(遺留分権利者)

遺留分を主張できるのは、以下の者です(民法1042条1項)。

- 配偶者

- 子(またはその代襲者=亡くなった子の子など)

- 直系尊属(父母や祖父母など)

❗ 注意:兄弟姉妹には遺留分は認められていません。

2.遺留分侵害額の計算方法

(1) 計算の前提となる財産の価額

まず、遺留分の計算に使う財産の価額は、

「相続開始時の財産」+「特定の生前贈与等(一定期間内のもの)」-「相続債務」

で算出します。

【贈与が含まれる条件】

● 相続人以外に対する贈与:相続開始前1年以内。ただし、双方が遺留分侵害を知っていた場合はそれより前でも含まれます。

● 相続人に対する贈与:相続開始前10年以内の「婚姻・養子縁組のため」または「生活の資本として」の贈与。

❗ 注意:遺産分割のときには「寄与分」も考慮されますが、遺留分の計算では寄与分は考慮されません。

(2) 遺留分の計算手順

1.総体的遺留分の計算(全体の遺留分割合)

● 直系尊属のみ → 3分の1

● その他(配偶者・子などが含まれる場合) → 2分の1

2.個別的遺留分の計算(各人の遺留分)

総体的遺留分に、各相続人の法定相続分をかけて求めます。

(3) 遺留分侵害の有無と侵害額の算出

次のような流れで侵害額を求めます。

実際に取得した財産

= ①遺贈や特別受益にあたる贈与で得た財産 + ②具体的相続分に応じて得た財産 - ③承継する相続債務

この額と「個別的遺留分」を比べて、

● 取得財産が個別的遺留分を上回っている場合 → 遺留分侵害なし

● 取得財産が個別的遺留分を下回っている場合 → 差額が「遺留分侵害額」となる

3.誰に請求できるか(遺留分侵害額請求権の債務者)

(1) 負担の順番と範囲

遺留分侵害額は、遺贈や贈与を受けた人(受遺者・受贈者)が次のように負担します(民法1047条)。

① 受遺者(遺言による贈与)が先に負担

② 複数の受遺者・受贈者がいる場合は、受けた財産の価額(「目的の価額」)の割合に応じて負担

※ただし遺言で別の指定があればそちらを優先

③ 複数の受贈者が順次贈与を受けた場合は、後にもらった人から先に負担

📝 補足:「目的の価額」とは、相続人である受遺者・受贈者の場合、自分自身の遺留分を差し引いた額を指します。

(2) 具体例で考えてみましょう

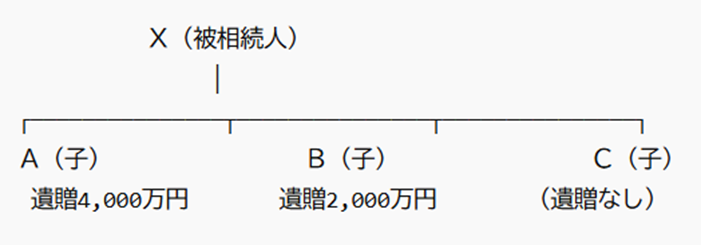

<設例>

被相続人Xの遺産:6,000万円

相続人:子A・B・C(3名)

Aに4,000万円、Bに2,000万円の遺贈があった場合、Cの遺留分はどうなる?

<計算>

Cの遺留分:1,000万円(6,000万円 × 1/2 × 1/3)

実際に取得した遺贈額から、Cが得たもの:0円 → 1,000万円分の遺留分が侵害

↓

Aが遺留分を超えて受けた金額:3,000万円

Bが遺留分を超えて受けた金額:1,000万円

↓

負担割合:

A:1,000万円 × (3,000 ÷ 4,000) = 750万円

B:1,000万円 × (1,000 ÷ 4,000) = 250万円